Schon lange gibt es Bestrebungen, ein System zum einheitlichen Schutz hinweisgebender Personen auf europäischer Ebene zu etablieren. Der Schutz soll alle Personen erfassen, die aufgrund ihrer beruflichen Tätigkeit, unabhängig von der Art dieser Tätigkeit sowie davon, ob diese vergütet wird oder nicht, privilegierten Zugang zu Information über Verstöße haben, deren Meldung im öffentlichen Interesse liegt, und die im Falle einer solchen Meldung Repressalien erleiden könnten. Lesen Sie in diesem Artikel, den Jurist Marvin Pötsch für unser Magazin input geschrieben hat, die Hintergründe der Entstehung und was es bei der praktischen Umsetzung in einer Organisation zu beachten gilt.

VON DER „WHISTLEBLOWER-RICHTLINIE“ ZUM HINWEISGEBERSCHUTZGESETZ

Den ersten Schritt zum Hinweisgeberschutz machte 2019 die sogenannte „Whistleblower-Richtlinie“ der EU. Mit Inkrafttreten dieser Richtlinie war der deutsche Gesetzgeber gefordert, die Richtlinie bis Dezember 2021 in nationales Recht umzusetzen. Die Umsetzung in nationales Recht ließ jedoch ungewöhnlich lange auf sich warten. Erst am 12.5.2023 hat der Bundesrat nach wiederholten Korrekturen dem sogenannten Hinweisgeberschutzgesetz zugestimmt. Inhaltlich erfasst der Schutz insbesondere Fälle von Suspendierung und Entlassung, die Herabstufung oder Versagung einer Beförderung, die Diskriminierung, Nötigung oder auch die Einschüchterung

UMSETZUNG AUF NATIONALER EBENE – BESONDERHEITEN FÜR DEN ÖFFENTLICHEN SEKTOR

Grundsätzlich gelten die gleichen Anforderungen an die Ausgestaltung von internen Meldestellen durch die Privatwirtschaft und den öffentlichen Sektor. Aufgrund des Durchgriffsverbots in Art. 84 Abs. 1 S. 7 GG hat der Bundesgesetzgeber im Hinweisgeberschutzgesetz aber von Regelungen betreffend die Einrichtung interner Meldestellen durch die Gemeinden und Gemeindeverbände und solcher Beschäftigungsgeber abgesehen, die im Eigentum oder unter der Kontrolle von Gemeinden oder Gemeindeverbänden stehen. Das HinSchG sieht dementsprechend vor, dass diese Gruppen nach Maßgabe des Landesrechts verpflichtet sind, interne Meldestellen einzurichten (§ 12 Abs. 1 S. 4 HinSchG). Daraufhin haben die Bundesländer – mit unterschiedlichem Bearbeitungsstand – eine Umsetzung auf Landesebene vorgesehen.

ORGANISATION EINER INTERNEN MELDESTELLE

Eine interne Meldestelle kann eingerichtet werden, indem eine bei dem jeweiligen Beschäftigungsgeber oder bei der jeweiligen Organisationseinheit beschäftigte Person, eine aus mehreren beschäftigten Personen bestehende Arbeitseinheit oder ein*e Dritte*r mit den Aufgaben einer internen Meldestelle betraut wird. In kleineren Einrichtungen bietet es sich insbesondere an, einer einzelnen – organisatorisch und fachlich geeigneten Person – eine Doppelfunktion zuzuweisen.

So sind beispielsweise folgende Stellen für eine Doppelrolle besonders geeignet:

• Interne Meldestelle / Datenschutzbeauftragte*r

• Interne Meldestelle / Leiter*in Rechtsamt

MELDEKANÄLE

Mit der Einrichtung der internen Meldestelle müssen zugleich geeignete Kommunikationswege festgelegt werden, um Arbeitnehmer*innen eine Anzeige von Sachverhalten zu ermöglichen. Zur Übermittlung der Anzeige sind sowohl digitale als auch analoge Kommunikationswege vorzusehen. Als Meldekanäle kommen mannigfaltige Wege in Betracht, etwa:

• Chatbot

• Meldeformular Website

• Persönliche Vorsprachen

• Post

• Telefon

• Telefax

Aus rechtlicher Perspektive besteht lediglich die Verpflichtung, Meldungen in mündlicher Form oder in Textform zu ermöglichen. Mündliche Meldungen müssen per Telefon oder mittels einer anderen Art der Sprachübermittlung möglich sein. Auf Ersuchen der hinweisgebenden Person ist für eine Meldung innerhalb einer angemessenen Zeit auch eine persönliche Zusammenkunft mit einer für die Entgegennahme einer Meldung zuständigen Person der internen Meldestelle zu ermöglichen. Daraus folgt, dass rein elektronisch funktionierende Hinweisgebersysteme die Vorgaben der RL 2019/1937 und auch des HinSchG verfehlen werden, soweit sie eine solche persönliche Kontaktaufnahme nicht ermöglichen. Weder sind anonyme Meldekanäle verpflichtend einzurichten, noch sind besondere Verschlüsselungsmechanismen zur Anwendung zu bringen.

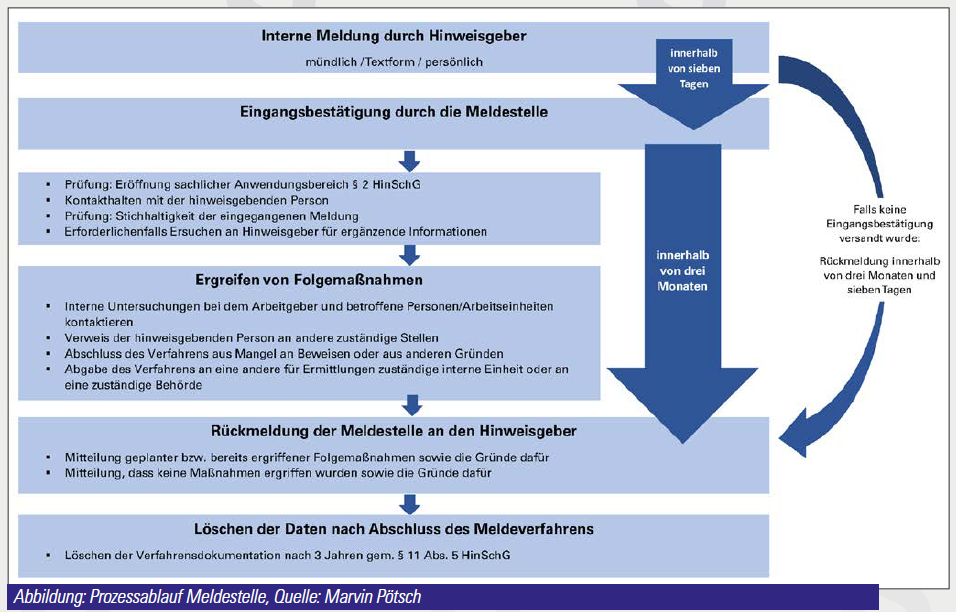

ABLAUF BEI EINER MELDUNG

Der Ablauf bei einer Meldung an die interne Meldestelle wird im Wesentlichen durch §§ 17, 18 HinSchG bestimmt. Die Meldestelle hat die Meldung nach den Vorgaben des § 11 HinSchG, welcher auf Art. 18 Richtlinie (EU) 2019/1937 beruht, umfassend zu dokumentieren und aufzubewahren. Die Dokumentation ist drei Jahre nach Abschluss des Verfahrens zu löschen. Die interne Meldestelle bestätigt der hinweisgebenden Person spätestens nach sieben Tagen den Eingang der Meldung, hält mit der hinweisgebenden Person Kontakt, prüft die Stichhaltigkeit der eingegangenen Meldung, ersucht die hinweisgebende Person erforderlichenfalls um weitere Informationen und ergreift angemessene Folgemaßnahmen.9 Die Folgemaßnahmen werden dann gesondert – und nicht abschließend – in § 18 HinSchG aufgezählt. Die Rückmeldung bei der hinweisgebenden Person hat gem. § 17 Abs. 2 S. 1 HinSchG innerhalb von drei Monaten nach Bestätigung des Eingangs der Meldung oder, wenn der Eingang nicht bestätigt wurde, spätestens drei Monate und sieben Tage nach Eingang der Meldung zu erfolgen, vgl. Art. 9 Abs. 1 lit. b RL 2019/1937. Auch in Fallkonstellationen, in denen einer Meldung nicht weiter nachgegangen wird und keine Maßnahmen ergriffen werden, sind die Gründe hierfür darzulegen. Ein Recht auf eine Rückmeldung besteht aber nur insoweit, als dadurch interne Nachforschungen, weitere Untersuchungen oder Ermittlungen und die Rechte einer Person, die Gegenstand der Meldung ist, nicht beeinträchtigt werden.

ZWISCHENFAZIT: ECHTER FORTSCHRITT ODER „BÜROKRATISCHES ÜBEL“?

Die Einrichtung einer Meldestelle kann intern und ohne erheblichen Aufwand erfolgen; auch wenn dies – gerade in der Beratungsbranche – regelmäßig anders kommuniziert wird. Aus praktischer Sicht lässt sich feststellen, dass die Einbindung externer Stellen mit erheblichen – nicht notwendigen – Kosten verbunden ist. Die Umsetzung der Vorgaben des HinSchG kann nach den vorstehenden Ausführungen denkbar einfach in internem Rahmen erfolgen. Sobald allerdings größere Beratungsleistungen in Anspruch genommen werden, stellt sich ohnehin die Frage nach der Verhältnismäßigkeit.

Die aktuellen Zahlen sprechen gegen eine erhebliche (Praxis-) Relevanzder Meldestelle. So sind bei der neu geschaffenen externen Meldestelle des Bundes von Anfang Juli 2023 bis zum 12.9.2023 insgesamt 113 Meldungen eingegangen.

Wie so oft muss es also auch hier heißen: Die Bewertung, ob die nunmehr zwingend vorzusehende Einrichtung einer internen Meldestelle ein echter Fortschritt oder ein „bürokratisches Übel“ darstellt, ist eine Einzelfallbetrachtung, bei der Faktoren wie entstehende Kosten und Zahl eingehender Meldungen in Relation gesetzt werden müssen. Der Verfasser sieht grundsätzlich keinerlei Notwendigkeit für die Einbindung externer Beratungsgesellschaften, da weder anonyme Meldewege einzurichten sind noch besondere Verschlüsselungen zur Anwendung kommen müssen.

DER AUTOR: Marvin Pötsch ist als Jurist im Abgabenrecht tätig und hat im Rahmen der Entwicklung von TCM-Systemen Hinweisgeberprozesse implementiert.